Övergripande kortfattade rutinbeskrivningar

Syftet med denna text är att ge en allmän orientering av flödet och processen för hantering av återkommande redovisningsfrågor. För ytterligare detaljer hänvisas till utbildningsmaterial och ekonomiblanketter på medarbetarwebben.

Anslag

Fakulteten fördelar anslagsmedel till institutionens anslagsprojekt för UGA respektive FUF och årsbeloppet fördelas ut månadsvis.

Anslagsfördelning inom institutionen ansvarar institutionerna för.

Om ni vill omfördela anslagsmedel till andra projekt inom och utom er institution är det viktigt att ni observerar följande,

I samband med anslagsfördelning skapas separata bokföringsorders för UGA respektive FUF, på så sätt kan man aldrig blanda UGA-medel och FUF-medel av misstag.

Intern fördelning av anslag inom SU

I beslutet från fakultetsnämnden kan man hämta uppgifter om hur anslagsbeloppen har fördelats på:

- Grundutbildning (UGA)

- Forskning, forskarutbildning (FUF)

Förvaltningsavdelningarna kan hämta uppgift om årsanslagets storlek ur ledningskansliets fördelningsbeslut.

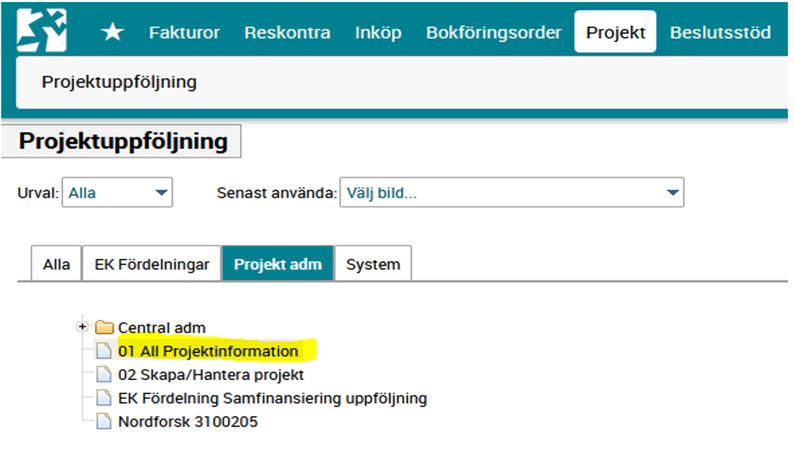

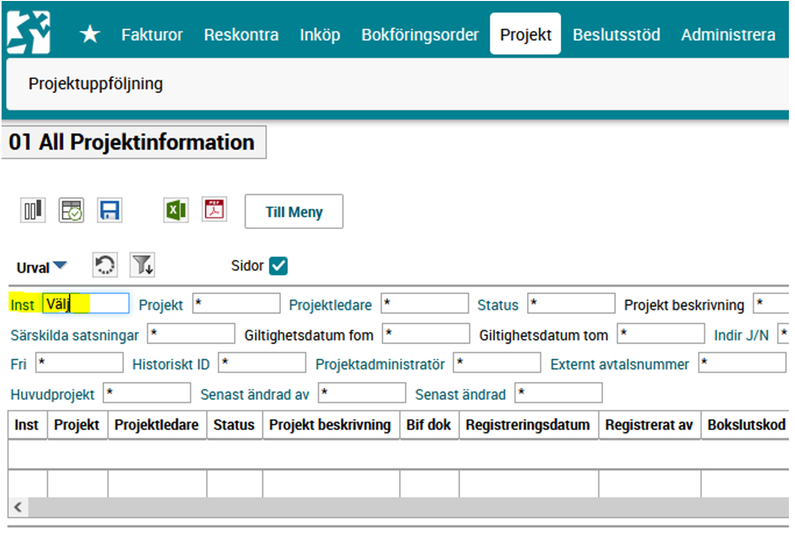

Innan man gör sin anslagsfördelning rekommenderar vi att man kontrollerar projektnumret under Projekt – Projektuppföljning i nya Raindance. Rapporten visar om projektet hör till UGA (Vh 10, 13) eller FUF (Vh 30, 33). Se nedan.

Raindance välj fliken projekt, projektuppföljning, välj flik: projekt adm och välj sedan 01 All projektinformation

Ange ert institutionsnummer i första rutan där det står (Välj). Övriga rutor ska vara ifyllda med * och tryck Enter.

Periodisering av anslagsfördelning

För att effektivisera hantering av anslagsfördelningen rekommenderar Ekonomiavdelningen att anslagsfördelningen görs i januari med fördelning över hela året med hjälp av periodisering.

Genom att använda verifikationstypen EBOHAN och periodiseringsnyckel för 12 månader fördelas årsanslaget på månaderna januari t o m december. Denna verifikationstyp skall även användas vid alla manuella bokningar på konto 3901 och 3902 innevarande månad. Cirkuleras till prefekt eller motsvarande för attest. Det finns en ny Excelmall för den nya verifikattypen som man kan använda eller så kan man registrera konteringsraderna manuellt.

Det är endast konto 3901 som skall användas vid anslagsfördelningen för innevarande år och skall cirkuleras till prefekt eller motsvarande för attest.

Eftersom man använder en periodiseringsnyckel så är det årsbeloppet av det tilldelade anslaget som man anger när man ska kontera anslagsfördelningen.

Om man gjort en anslagsfördelning i januari för hela året och senare upptäcker att man vill göra ändringar i sin fördelning, så görs dessa ändringar genom att man skapar en ytterligare anslagsfördelning som kompletterar/korrigerar för de bokningar som man gjort i den ursprungliga anslagsfördelningen. Gör alltså inte om den första anslagsfördelningen utan den löper på hela året. I denna tilläggsfördelning gör man också en periodisering för resten av året, t ex 9 månader.

Det finns en inläsningsbar bokföringsmall som man kan använda, notera att Excel-mallen för EBOHAN saknar visa kolumner t ex VH. Därför måste man kontrollera att man inte bokar 10-projekt mot 30-projekt.

Det är förbjudet att ange konteringar för UGA (VH 10, 13) och FUF (VH 30, 33) i samma bokföringsorder. Detta för att UGA och FUF ej får sammanblandas.

Notera: En förvaltningsavdelning får boka Stödverksamhet VH 91 vid ombokning till annan förvaltningsavdelning med VH 91.

Använd konto 3901 för ekonomiskt ramanslag / 3902 särskild finansiering anslag.

Notera att konton 3010, 3030, 3041 ,3042 får bara användas av Ekonomiavdelningen i samband med bokning av anslagsmedel som kommer till SU:s varje månad.

Glöm inte att alltid bifoga underlag till din bokföringsorder i Raindance.

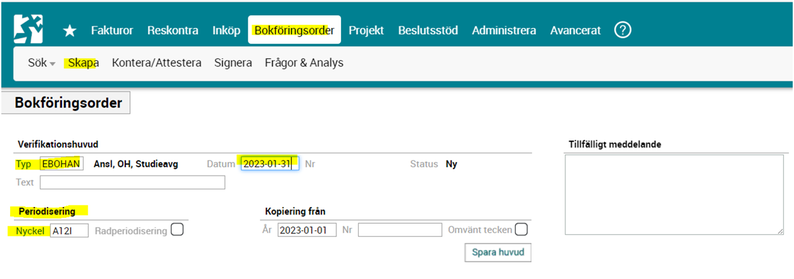

Skapa bokföringsorder i Raindance för hela året

Med hjälp av periodiseringsnycklar kan anslag fördelas ut över fler perioder i Raindance.

Från 2023 skall ramanslaget läggas in i januari och fördelas ut automatiskt över hela året. Detta görs genom att bokföra hela beloppet som skall fördelas i januari med en periodiseringsnyckel som sedan fördelar ut i 12-delar fram till december månad.

För att effektivisera hanteringen av anslagsfördelningen har vi har skapat en ny verifikationstyp som skall användas enbart för denna process, EBOHAN. Det finns periodiseringsnycklar kopplade till denna verifikationstyp.

Gå in i flik Bokföringsorder och flik skapa. Välj verifikationstyp EBOHAN (Periodisering av Anslag, OH-fakturan och studiemedel), fyll i verifikationsdatum t. ex. 2023-01-31 om periodiseringen skall gälla från januari. Välj periodisering/Nyckel t. ex. A12I – 12 månader från innevarande månad.

Använd konto 3901 med intern motpart. Observera att en kontering på ett anslagskonto alltid ska mot bokas på samma konto. Konto 3901 i debet motkonteras mot konto 3901 i kredit. Särskilj medel UGA och FUF genom att använda verksamhetskoderna 10 och 30.

Notera: Stödverksamhet VH 91 får endast användas av förvaltningsavdelningarna.

Alt. klistra in den bokföringsorder som ni har förberett i Excel.Mallen för Excel har färre kolumner och kostnadsställe, VH och Finansiär skall ej tas med, se nedan

Se separat mall: Inläsningsbar bokföringsorder periodisering ramanslag (LÄNK)

- Godkänn bokföringsordern innan den cirkuleras vidare till Prefekt/motsvarande för beslutsattest.

- Bifoga underlag från huvudboken dvs. Raindance.

Om periodiseringen behövs justeras eller kompletteras under året kan man skapa en ny bokföringsorder i EBOHAN för resterande år. Använd lämplig periodiseringsnyckel som ni finner under rubriken periodiseringsnycklar.

Periodiseringsnycklar

De periodiseringsnycklar som finns är:

A02I – 2 månader från innevarande månad (från november)

A03I – 3 månader från innevarande månad (från oktober)

A04I – 4 månader från innevarande månad (från september)

A05I – 5 månader från innevarande månad (från augusti)

A06I – 6 månader från innevarande månad (från juli)

A07I – 7 månader från innevarande månad (från juni)

A08I – 8 månader från innevarande månad (från maj)

A09I – 9 månader från innevarande månad (från april)

A10I – 10 månader från innevarande månad (från mars)

A11I – 11 månader från innevarande månad (från februari)

Bokföringsportalen

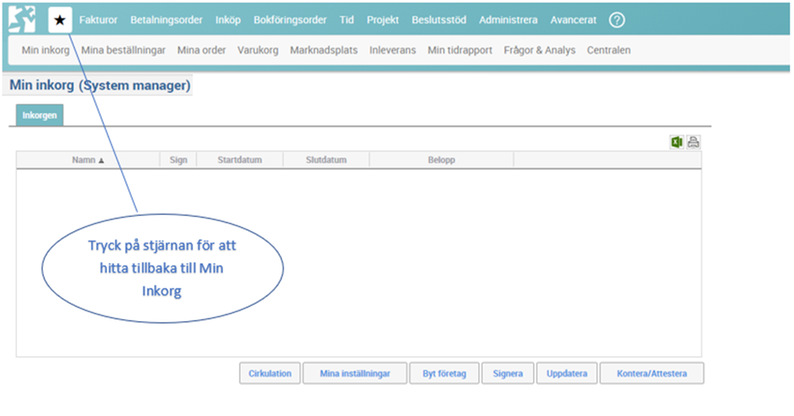

Min inkorg

När man loggar in i Raindance hamnar man i Min inkorg. Här kan man se om det finns bokföringsorder och fakturor som behöver hanteras. Härifrån kan man även lägga in frånvaro mm. (under mina inställningar.)

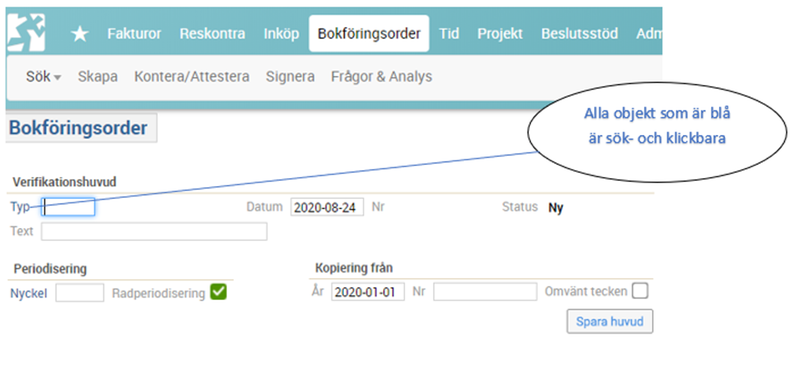

Registrering av bokföringsorder

Gå in under flik Bokföringsorder/Skapa och välj vilken verifikationstyp som ska användas. Klicka på typ för att se de olika verifikationstyper som är valbara. Ange verifikationsdatum och skriv en huvudtext för verifikatet.

Välj om du vill kopiera en tidigare skapad bokföringsorder, med eller utan omvänt tecken. För att skapa verifikatet, klicka på ”spara huvud” eller tryck på Enter.

I portalen kan du lägga till ett ”Tillfälligt meddelande”. Detta meddelande kan tas bort även efter att verifikationen blivit definitiv.

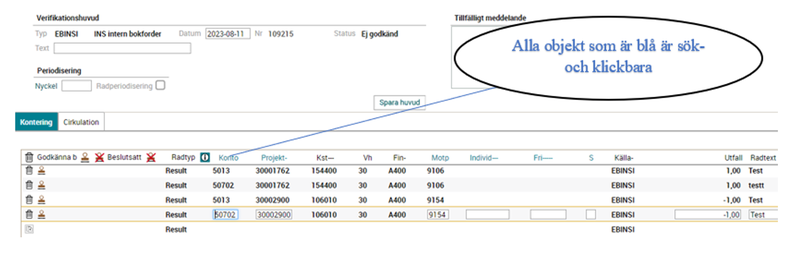

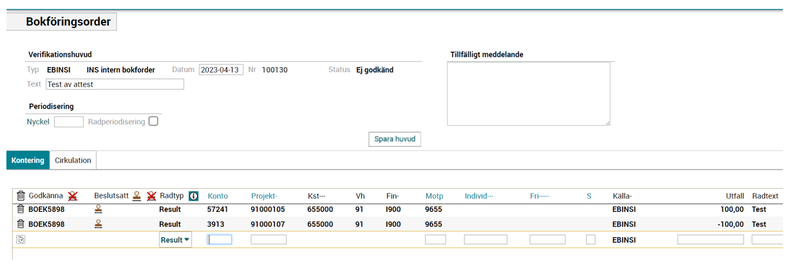

Kontering av bokföringsorder

När huvudet är sparat har verifikatet fått ett verifikationsnummer

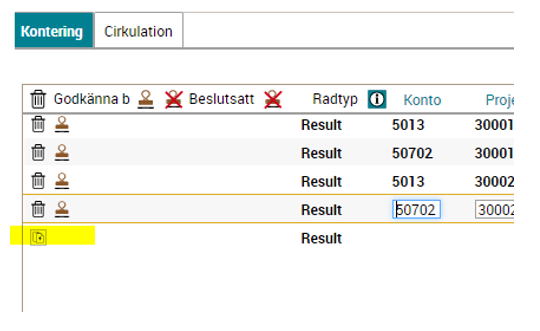

Kontera bokföringsordern, en eller flera rader.

Välj radtyp, resultat eller balans. Konto, projekt, motpart, utfall och radtext fylls i och avslutas med Enter – raden kompletteras då med hela kontosträngen så som kostnadsställe, verksamhet samt finansiär.

För att kopiera föregående rad, tryck på kopieraikonen.

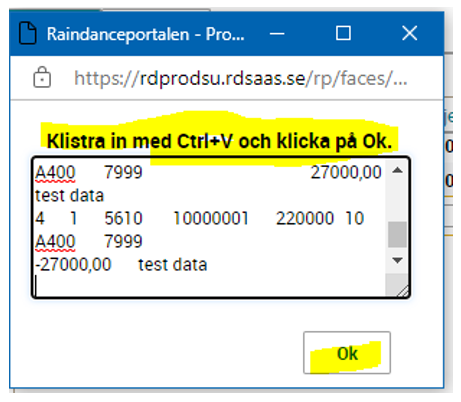

Radtexten kopieras genom att använda Ctrl C och Ctrl V.

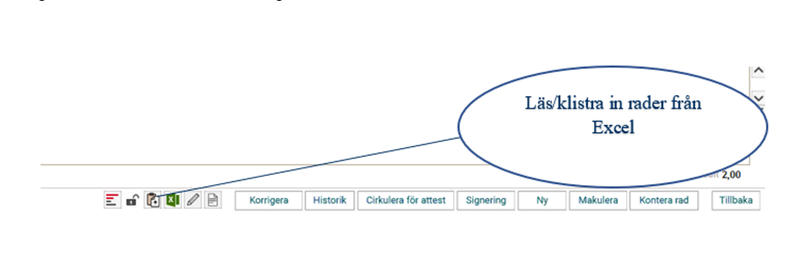

Inläsning av bokföringsorder från Excel

Det går bra att läsa in från en bokföringsorder i Excel-format.

Kolumnerna måste då ligga i en specifik ordning för att läsas in.

Glöm ej att fylla i radnummer och radtyp. 1 för resultat- och 2 för balanskonton. Klistra in med Ctrl+C och Ctrl+V

OBS! Mallen för verifikationstyp EBOHAN har färre kolumner. Kolumnerna för kostnadsställe och finansiär skall ej vara med.

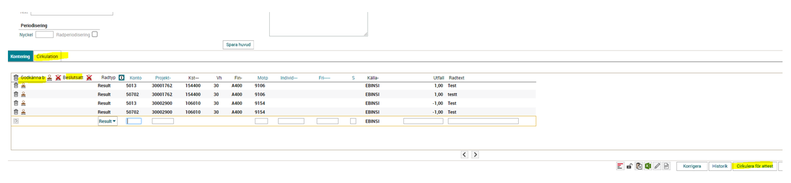

Cirkulera verifikation för attest

En bokföringsorder skall godkännas av den som har skapat eller konterat bokföringsordern.

Skapa en bokföringsorder och kontera raderna. Efter att ha skapat kontering välj Godkänna genom att trycka på stämpeln intill

Kontrollera att din signatur finns på konterade rader.

Cirkulera till den person som skall beslutsattestera bokföringsordern genom att trycka på cirkulera för attest alternativt klicka på fliken Cirkulation och skriv in namnet på personen som skall attestera bokföringsordern.

Det är viktigt att bokföringsordern har status DEF (definitiv) när Ekonomiavdelningen gör månads- och årsbokslut. Undvik därför att skapa nya bokföringsorders som inte blir klara i slutet av en månad. Se till att respektive rad som hör till institutionen blir attesterade och signerade innan bokföringsordern cirkuleras till nästa institution.

Söka fram institutionens bokföringsorders

Institutionens bokföringsorders

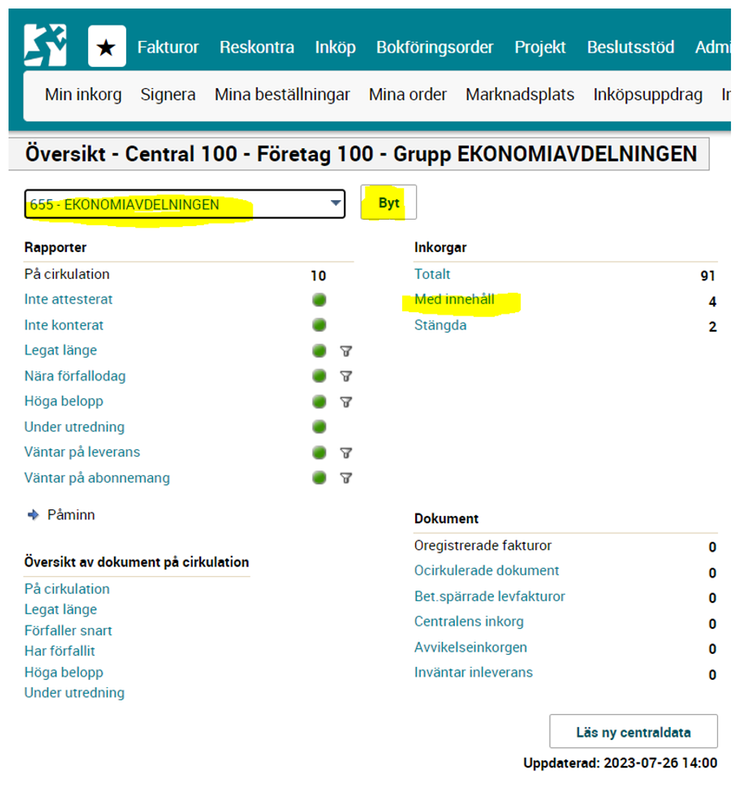

För att se vilka bokföringsorders som ligger oattesterade/ej godkända för institutionen går man in under Centralen.

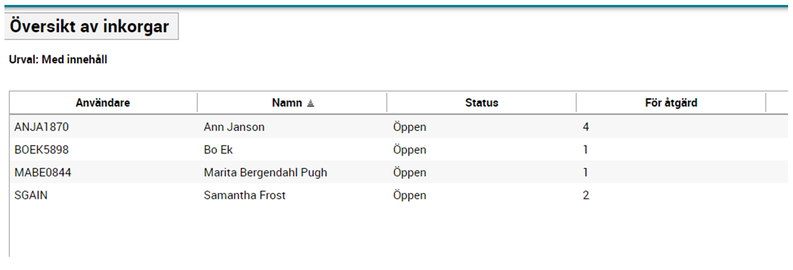

Sök fram institutionsnummer i rullistan och klicka på Byt. Klicka sedan på Med innehåll.

Här kan man se vilka personer som har bokföringsorders hos sig som inte är definitivsatta.

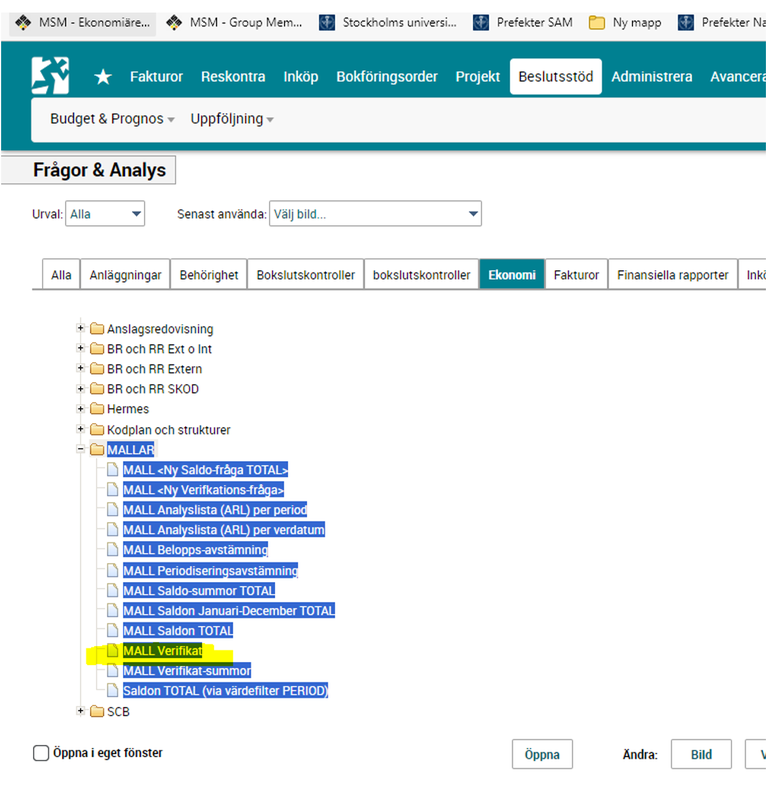

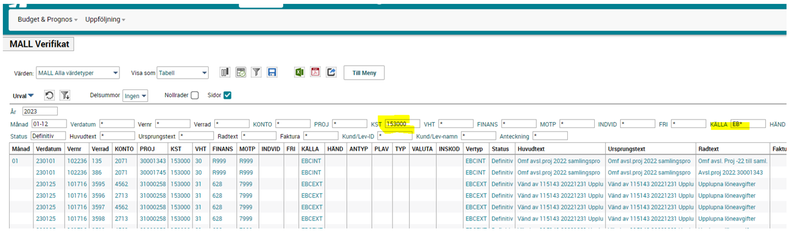

Definitivsatta bokföringsorder i Mall verifikat

Under Mall verifikat ser man samtliga transaktionsrader för verifikat som ligger i huvudboken.

Här kan man se alla transaktioner för t.ex ett projekt, kostnadsställe eller ett enskilt verifikat. Vill man se alla bokföringsorder för ett kostnadsställe kan man fylla i kostnadsställe i rutan för KST och vill man se endast bokföringsorder så kan man i rutan KÄLLA fylla i vertyp. t ex EBINSI eller EB*

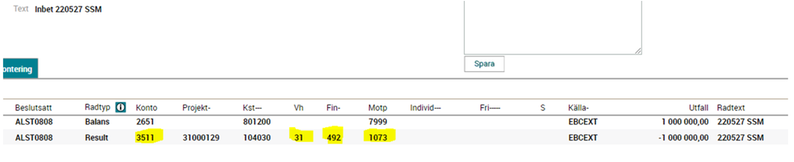

Externa medel

Fördelning av Externa medel

Fördelning av externa bidragsmedel är endast tillåtet mellan huvud- och underprojekt, vilket kräver att projekten har samma finansiär och motpart.

Fördelningen får inte konteras mellan intäkt och kostnadskonto.

Det är endast tillåtet att omföra medel inom samma verksamhet. Att fördela medel mellan UGA (verksamhet 14) och FUF (verksamhet 31) är alltså inte tillåtet.

Skapa en extern bokföringsorder EBINSE.

Använd lämpligt konto under kontogrupp 35-37 beroende på vilken finansiär.

Bifoga underlag från huvudboken dvs. Raindance – cirkulera till prefekt eller motsvarande för beslutsattest.

Endast Extern motpart skall användas, viktigt att det är samma motpart på båda raderna.

Exempel:

Inbetalning

Fördelning

Lokal- och lokalvårdskostnader

Lokal- och lokalvårdskostnaderna som debiteras via internhyror fördelas genom lön som fördelningsbas (konto 40-40519,45-45189, 45312 samt 46316). Kostnaderna fördelas enligt tre olika principer:

- Huvudprincipen

- Undervisningslokal

- Forskningslokal

Lön – korrigering

Korrigering av lön skall i första hand ske via Primula om det avser samma år.

OH – Indirekta kostnader

Fördelningar av indirekta kostnader beräknas utifrån lönekostnader inkl. lönekostnadspåslag

Konto: 40-40519,45-45189,45312 samt 46316.

Fördelningen görs av Ekonomiavdelningen vid månadsbokslut. Körningen bokas på konto 5807 projekt 91XXXUGA/91XXXFUF mot konto 5809 och projekt.

Tänk på att:

- Om bidragsgivarens OH procentsats är lägre än institutionens OH procentsats för UGA/FUF ska mellanskillnaden samfinansieras.

- För anslagsprojekt som ej skall belastats av OH kostnader- skall anslagsmedel överföras från samlingsprojekt till interna projektet för att täcka OH kostnader- använd konto 3901

- Uppdragsverksamhet tillämpar fullkostnadstäckning och skall därför ej samfinansieras.

Manuella justeringar av OH kan behövas göras:

- Om bidragsfinansiären godkänner OH på alla kostnader (ex EU projekt).

- Tidigare år, där OH bokas felaktigt.

Skapa verifikationstyp EBINSI

Debitera eller kreditera konto 5800 på det bidragsprojekt som ni vill korrigera (beroende på om ni vill ta bort eller lägga till OH) Kontera sedan med samma konto (5800) mot projekt 91XXXUGA eller 91XXXFUF.

(Välj 91XXXUGA för UGA-projekt och 91XXXFUF för FUF-projekt) Konto 5800 används på båda raderna.

BFO cirkuleras till redovisningschef/motsvarande med förklaring till BFO i ”pennan” samt bifoga underlag, projektrapport samt beräkningsunderlag.

Myndighetskapital

Här redovisas ackumulerad kapitalförändring

- 2070 balanserad kapitalförändring

- 2071 kapitalförändring från föregående års resultat.

- 2090 kapitalförändring enligt resultat innevarande år.

Påföljande år i samband med uppdatering av den ingående balansen överförs från konto 2090 till konto 2071 (från föregående års resultaträkning).

Vid avslut av projekt kommer myndighetskapital bokas om från projekt till ett samlingsprojekt i samband med årsbokslutet, detta görs av ekonomiavdelningen.

Representation

Se regler för representation och gåvor m.m. vid Stockholms Universitetet, samt lathund för redovisning av representation m.m. vid Stockholms Universitet på medarbetarwebben.

Regler för representation och gåvor m.m. vid Stockholms universitet - Medarbetarwebben

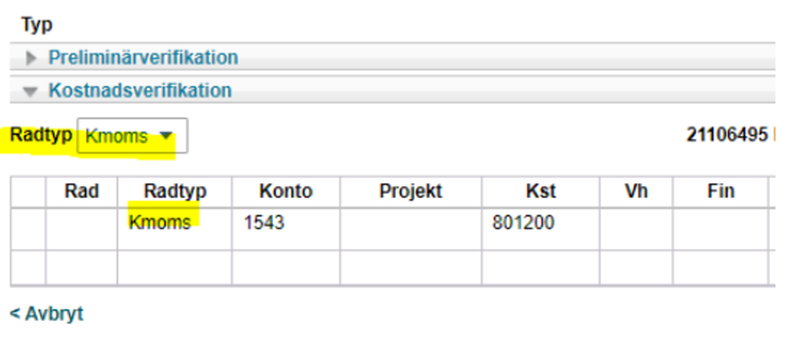

Kontering av representation via leverantörsreskontra

Vid kontering av Intern representation använd konto 4962 inklusive ingående moms

Statliga myndigheter får inte någon kompensation för ingående moms vid representation. Beloppet på konto 4962 skall därmed även innehålla den ingående momsen på fakturan.

Ni kan ändra rad typ till Kmoms, konto 1543, enligt nedan:

Bifoga underlag på syfte och deltagarlista med organisationstillhörighet. Fakturan hamnar då hos redovisningschefen/motsvarande på Ekonomiavdelningen för beslutsattest av moms.

Vid kontering av Extern representation använd konto 5522 inklusive ingående moms.

Statliga myndigheter får inte någon kompensation för ingående moms vid representation. Beloppet på konto 5522 skall därmed även innehålla den ingående momsen på fakturan.

Ni kan genom att ändra rad typ enligt nedan till KMOMS, konto 1543.

Bifoga underlag på syfte och deltagarlista med organisationstillhörighet. Fakturan hamnar då hos redovisningschefen/motsvarande på Ekonomiavdelningen för beslutsattest av moms.

Artikelpubliceringsavgifter

Universitetet måste få data på kostnader gällande artikelpublicering för att kunna föra en bra dialog med förlagen, forskningsfinansiärer och departementet.

För att kunna följa kostnadsutvecklingen inom artikelpubliceringsavgifter har universitetet konto i kontoplanen gällande detta, konto 57932. Kontot ska endast användas till att bokföra kostnader som avser artikelpubliceringsavgifter.

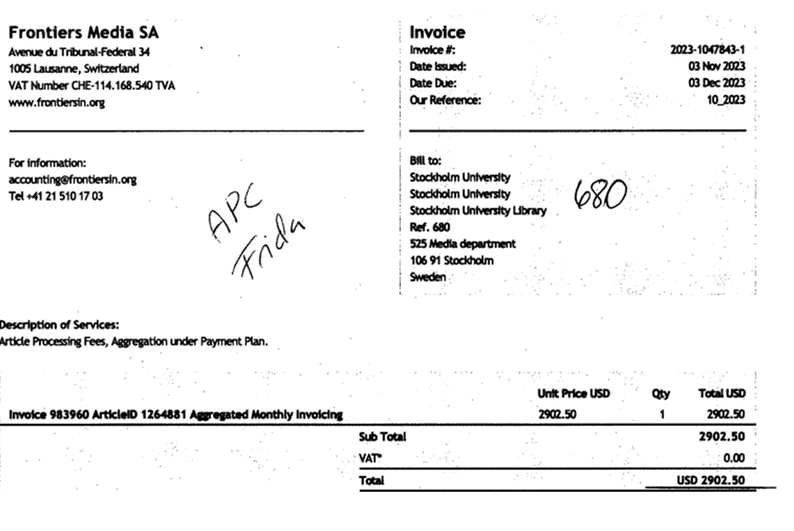

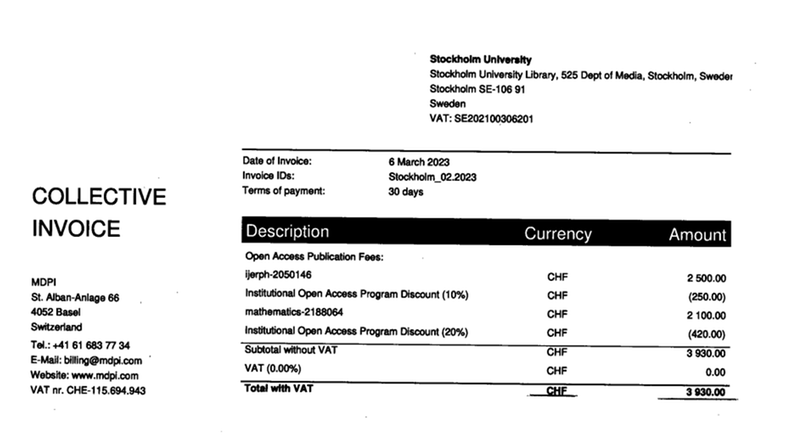

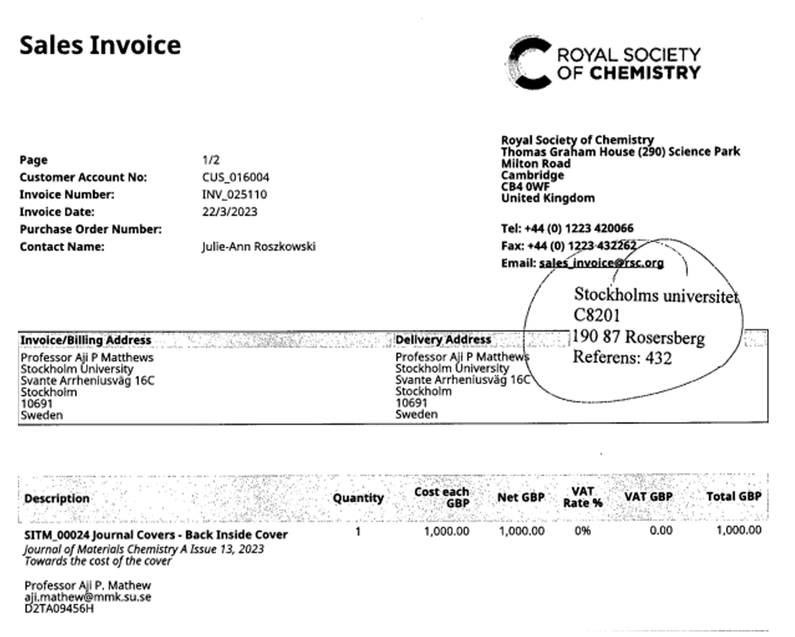

Förlagen skriver ofta i fakturatexten ”Article Processing Fees”, ”Open Access Fees”. Som exempel se faktura 21236340 och 21185574.

Institutionerna debiteras i samband med artikelpubliceringsavgifter även för kostnader gällande ”Submission Fees, Page charges, Standard editing, colorpages och dylikt”. Den här typen av kostnader ska också följas upp och för dessa kostnader bokförs konto 57933. Som exempel se faktura 21189220

Universitetsbiblioteket har tecknat många avtal gällande artikelpubliceringskostnader. Se medarbetarwebben: Publicering - Medarbetarwebben (su.se)

Där finns information till forskare och doktorander gällande det mesta kring artikelpublicering.

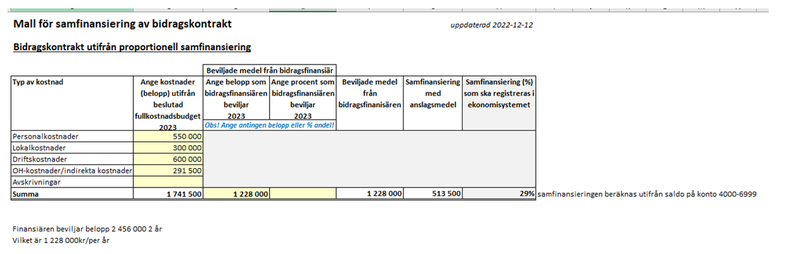

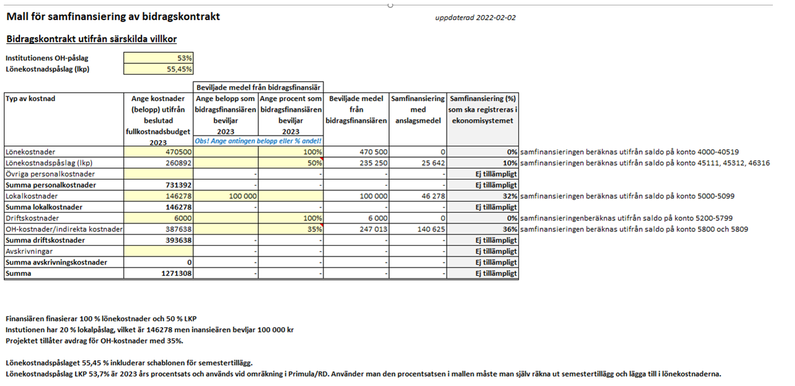

Samfinansiering

Från och med 2022 registreras samfinansiering för respektive bidragsprojekt i projektmodulen i samband med ett projektupplägg eller vid behov. Den samfinansiering som registreras är den andel av kostnaden som täcks av anslagsmedel som bidragsgivaren inte beviljar för att uppnå full kostnadstäckning.

Bidragsprojekt som skall samfinansieras märks i projektmodellen med ett J för samfinansiering och den procentandel som skall samfinansieras för respektive kostnadstyp anges. Den procentsats som registreras avser innevarande kalenderår.

Triggern vid månadskörning letar upp bidragsprojekt som har ett J samt procentsatsen för olika kostnadstyper som finns angivna i projektupplägget. En kreditering på konto 3903 för UGA respektive 3904 för FUF görs på bidragsprojektet samt debiterar samfinansieringsprojektet inom samma verksamhet.

Om bidragsprojekt behöver samfinansieras med anslagsmedel skall det i projektmodulen märkas med ett J för Ja och den procentandel som skall samfinansieras för respektive kostnadstyp anges. Bidragsprojet som inte behöver samfinansieras märks med ett N (Nej) i projektmodulen. Vid medarbetarwebben finns det en mall som kan användas för uträkning av procentandelarna. Mall för samfinansiering 2024-01-0 Excel, 26.9 kB.

Excel, 26.9 kB.

Samfinansiering kan registreras utifrån två principer, proportionell samfinansiering och samfinansiering med särskilda villkor.

Proportionell samfinansiering

Används om bidragsgivaren beviljar ett visst belopp eller en viss andel av de totalt ansökta medlen. Samfinansieringen beräknas på alla kostnader (personal-, lokal-, drifts-, OH- och avskrivningskostnader).

Samfinansiering med särskilda villkor

För att beräkna andel samfinansiering för kontakt med särskilda villkor sker beräkningen från de kontointervall för respektive kostnadspost som finns angivna i mallen (personal-, lokal-, drifts-, OH-kostnad)

Triggern vid månadskörning letar upp bidragsprojekt som har ett J samt procentsatsen för olika kostnadstyper som finns angivna i projektupplägget. En kreditering på konto 3903 för UGA respektive 3904 för FUF görs på bidragsprojektet samt debiterar samfinansieringsprojektet inom samma verksamhet.

Swish-inbetalningar avseende kopior av allmänna handlingar

Vid begäran av en kopia av allmän handling tas ut avgifter med stöd av 15§ i avgiftsförordningen.

Avgifter som tas ut med stöd av 15§ i avgiftsförordningen bör anses som ett led i myndighetsutövning. Ni ska därför inte ta ut någon utgående moms för sådant.

För att säkerställa redovisning av swish-inbetalningar för begärda kopior av allmän handling ska man alltid till BFO bifoga följande dokumentation:

- Bankkontoavi om inbetalning

- Kvitto eller en sammanställning vid flera inbetalningar samma dag med följande information:

- Datum för inbetalning

- Betalningsmottagare

- Betalningsmottagarens:

- Swish-nummer

- organisationsnummer

- Betalare -förnamn och efternamn

- Uppgifter om kopior:

- Vad kopian avser

- Antal kopior: sidor 1-9, 10, 11-

- Pris per enhet: 0 kr för sida 1-9, 50 kr för sida 10, 2 kr för sida 11 och framåt.

- Totalbelopp.

- Information om moms – att den ingår med 0%

- Betalningsmottagarens underskrift

Transferering

Transferering avser medel som universitetet vidareförmedlar utan att den egna verksamheten direkt får ut något av detta.

I många fall har finansiären redan bestämt när universitetet får medlen att dessa skall skickas vidare till en annan mottagare. Det kan vara forskningssamarbeten där flera parter ansöker om medel och där en av parterna är koordinator av samarbetet fördelar/transferera medel till andra samarbetsparter utifrån avtalet.

Överföringen av medel skall göras utan något krav på motprestation, om det finns krav på motprestation (varor eller tjänster erhålls i gengäld) är det istället en kostnad för köp av tjänst eller vara och inte en transferering.

Kontrollera följande innan utbetalning via transferering:

- Utbetalningen stöds av avtal/överenskommelse eller regleringsbrev.

- SU har erhållits medel från finansiären.

- Betalningstidpunkten är förenlig med vad som överenskommits.

Ändra kostnadsställe på projekt

Skall kostnadsställe ändras på ett befintligt projektupplägg så skall det läggas upp ett ärende i Serviceportalen till Projektgruppen.

Tänk på att om det finns anläggningar på projektet så måste det även ändras i anläggningsregistret, därför skall även en blankett för den flytten bifogas i ärendet.

Finns det transaktioner på projektet med det gamla kostnadsstället måste det bokas om. Bifoga en bokföringsorder som sedan läses in av redovisningsgruppen. Eftersom det är sambandskontroller på projektet som styr till det kostnadsställe som ligger på projektupplägget så kan endast Ekonomiavdelningen göra denna bokning. Bifoga underlag från huvudboken.

Tänkt på att när ni skapar underlag för bokföringsorder, ta inte med de konton som avser anläggningstillgångar. Detta åtgärdas automatiskt när omföringen av anläggningstillgångar görs i AR.