Anläggningsredovisning

Syftet med denna text är att beskriva flödet, processen och tillhörande regler för hantering av anläggningstillgångar. För ytterligare detaljer hänvisas till Handledning Anläggningstillgångar och ekonomiblanketter på medarbetarwebben.

Anläggningstillgångar

Redovisningen av anläggningstillgångar styrs bl.a. av;

- förordningen (2000:605) om årsredovisning och budgetunderlag (FÅB) och

- förordning (2000:606) om myndigheters bokföring.

Till dessa förordningar finns föreskrifter och allmänna råd utgivna av Ekonomistyrningsverket (ESVFA 2022:1), (ESVFA 2022:2) och Handledning; Att redovisa materiella anläggningstillgångar.

ESV har även gett ut en specifik handledning avseende komponentredovisning, Redovisning av komponenter (ESV 2015:33).

I 5 kap. 2 § Ekonomistyrningsverkets föreskrifter och allmänna råd (ESVFA 2022:1) om årsredovisning och budgetunderlag framgår att, ” En tillgång ska redovisas i balansräkningen när det är sannolikt att de framtidaekonomiska fördelar eller den servicepotential som är förknippade med innehavet kommer att tillföras myndigheten och när dess värde enligt 5 kap. 3 eller 8 § förordningen (2000:605) om årsredovisning och budgetunderlag kan beräknas på ett tillförlitligt sätt.”

Anskaffning av anläggningstillgång

Anläggningsregistret

Inventarier och anläggningstillgångar registreras i enlighet med 22 § FBF (Förordning 2000:606 om myndigheters bokföring) i ett särskilt register i Raindance, anläggningsregistret (AR) och utöver den initiala bokningen på konto 1271 hanteras alla händelser i anläggningsregistret. Anläggningsregistret genererar därefter all nödvändig bokföring.

I 34 § Ekonomistyrningsverkets föreskrifter och allmänna råd (ESVFA 2022:2) om myndigheters bokföring framgår att;

- Myndigheten ska upprätta och föra register över sina inventarier och anläggningstillgångar. Av registret ska tidpunkt och belopp för samtliga förändringar i beståndet av tillgångar framgå (exempelvis anskaffning, avskrivning, avyttring). Registret ska innehålla uppgifter som gör det möjligt att identifiera tillgången.,

- Registret ska omfatta tillgångar vilkas anskaffningsvärde överstiger myndighetens beloppsgräns för mindre värde.

- Inventarier och anläggningstillgångar vilka bedöms vara stöldbegärliga eller för vilka registrering av andra skäl bedöms vara erforderlig ska registreras även om anskaffningsvärdet understiger denna beloppsgräns.

Upplägg av ny anläggning

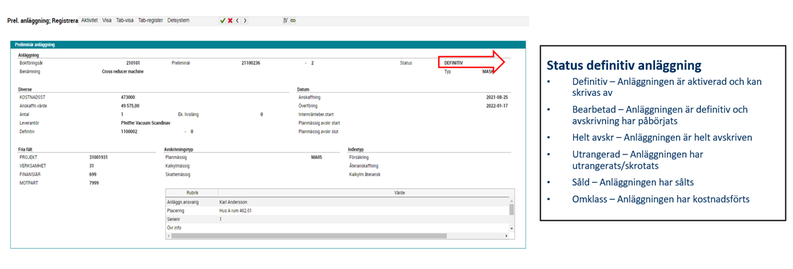

Definitivsätta (aktivera) anläggningstillgång

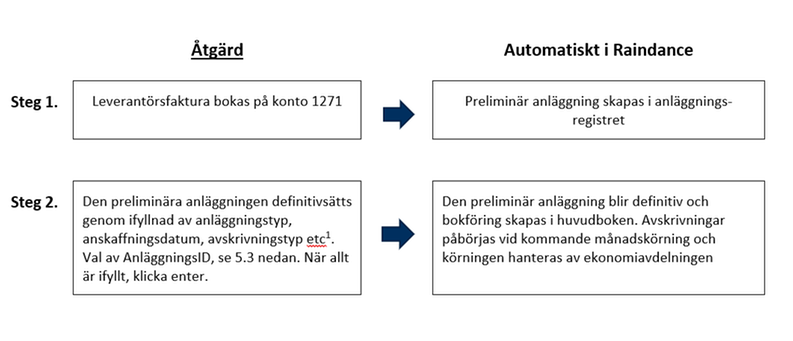

Definitivsättning (aktivering) av preliminär anläggningstillgången görs i Raindance, anläggningsregistret och ska ske när anläggningstillgången tas i bruk. Anskaffningsdatum är det datum då anläggningen tas i bruk. Det förifyllda anskaffningsdatumet kommer från fakturan och kan behöva ändras om det inte är samma som det datum när anläggningen tas i bruk.

- Flödet från faktura till definitivsatt anläggning

(Se även Handledning Anläggningstillgångar)

Registrering i anläggningsregistret

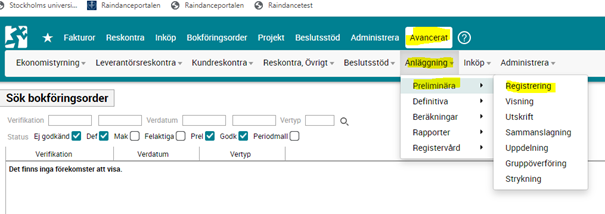

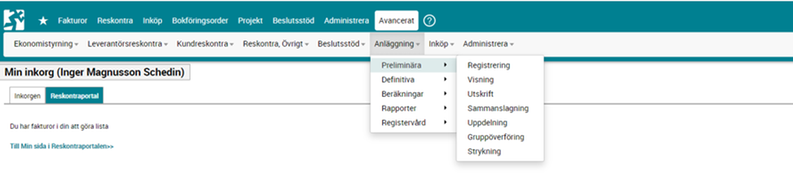

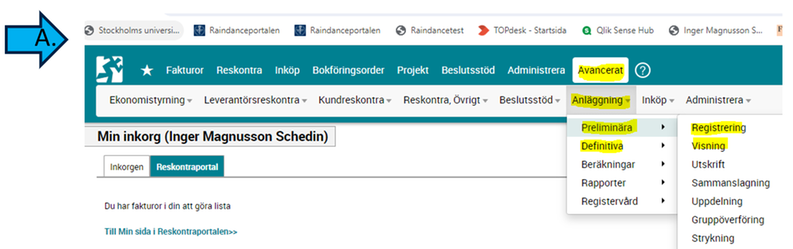

Den preliminära anläggningen i anläggningsregistret hittar du i Raindance, fliken Avancerat, Anläggning, Preliminära och Registrering, se bild nedan

(Se även Handledning Anläggningstillgångar)

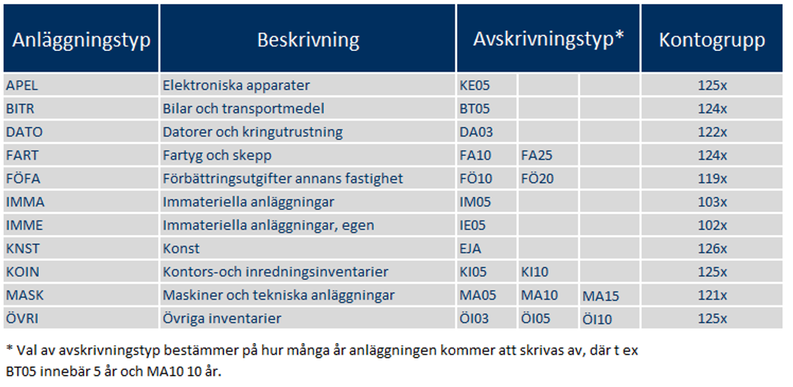

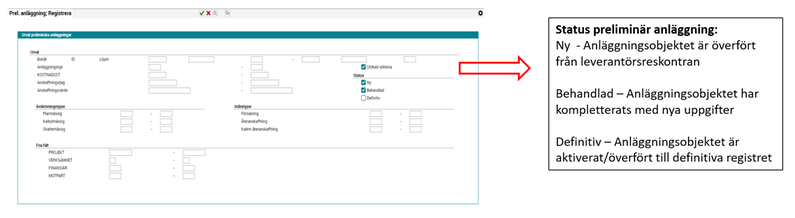

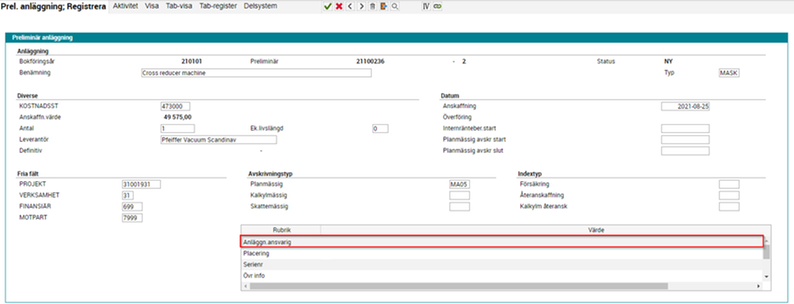

Sök upp aktuell anläggning genom att skriva in preliminärt anläggnings-ID eller genom att fylla i KST för att skapa en lista över aktuella preliminära anläggningar. Dubbelklicka på aktuell anläggning och fyll i benämning, anläggningstyp (typ), avskrivningstyp planmässig, anläggningsansvarig, placering, serienummer eller liknande och ev. annan information. Anläggningstyper och avskrivningstyper (-tider) framgår av tabellen nedan (t ex KE05 skrivs av på 5 år). Säkerställ att anskaffningsdatum är korrekt. Tillgången ska skrivas av på en tidsperiod som i möjligaste mån motsvarar den förväntade nyttjandeperioden.

Vad som absolut inte får ändras i detta skede är uppgifter som följer med kontosträngen till anläggningsregistret, som kostnadsställe, projekt, verksamhet, finansiär och motpart. Statusen måste vara behandlad för att tillgången ska kunna definitivsättas. Om man har felbokat en preliminäranläggning måste den först definitivsättas på samma sätt som vanligt, innan den kan flyttas genom att blanketten Omföring anläggningstillgångar skickas till ekonomiavdelningen via serviceportalen.

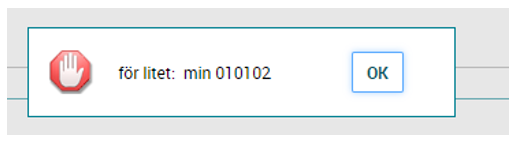

Vid definitivsättning skapar systemet ett nytt nästa lediga nummer. Anläggningen bokas med automatik bort från konto 1271 till för anläggningstypen aktuellt konto för årets anskaffning. Bra att veta; - verifikationsdatum måste fyllas i och om det inte är ifyllt är felkoden, - för litet: min xxxxxx (se bild nedan).

Avstämning huvudboken - anläggningsregistret

Det är viktigt att förstå att huvudboken respektive anläggningsregistret är två olika moduler i Raindance och att inga differenser ska förekomma mellan dessa moduler. För att uppnå detta ska alla händelser, utöver den initiala bokningen på konto 1271, hanteras i anläggningsregistret. Anläggningsregistret genererar därefter all nödvändig bokföring som skickas till huvudboken.

Pågående anläggningstillgångar

I samband med rapportering per respektive tertialuppföljning ska samtliga institutioner/motsvarande kontrollera pågående anläggningstillgångar, konto 1270, 1271 och 1272 och skicka in blanketten Pågående anläggningar till ekonomiavdelningen. Dessa konton bör i regel vara noll, det vill säga, alla preliminära anläggningar ska vara definitivsatta. Om tillgången ingår i en större enhet som ännu inte tagits i bruk ska man inte definitivsätta den, se vidare blankett Pågående anläggningar på medarbetarwebben.

Tilläggsinvestering

Det går att göra en tilläggsinvestering av en preliminär anläggning till en redan definitiv anläggning. Numret på den befintliga definitiva anläggningen anges och tilläggsinvestering väljs. Anskaffningsvärdet för den befintliga anläggningen ökas då med motsvarande belopp och det nya anskaffningsvärdet kommer därefter att skrivas av under den ursprungliga anläggningens avskrivningstid. Observera att för tilläggsinvesteringen räknas avskrivningstiden då från den dag den första anläggningen anskaffades, vilket kan innebära en relativt stor första avskrivning. Om ni vill ha en annan avskrivningstid men med liknande anläggnings-ID, använd samma anläggnings-ID men ge den nya investeringen ett unikt löpnummer och fyll där i önskad anskaffningsdag.

Avskrivningar

Vid Stockholms universitet används planmässig avskrivning och avskrivningar görs varje månad under tillgångens nyttjandeperiod enligt vald avskrivningstyp. Avskrivningarna beräknas på antalet dagar i respektive månad. Först vid en definitivsättning börjar avskrivningarna att kostnadsföras och då fr o m valt anskaffningsdatum. Innan dess påverkas inte resultatet för universitetet.

Om angivet anskaffningsdatum ligger året innan anläggningen tas i bruk behöver datum för planmässig avskrivnings start ändras till innevarande år vid definitivsättning. Detta görs i fältet Planmässig avskr start.

Avskrivningar hanteras av ekonomiavdelningen via en månatlig körning.

Omföring av anläggningar

En anläggningstillgång bokförs på ett projekt (inkl. tillhörande koddelar). Avskrivningar bokförs på motsvarande projekt. Om en anläggningstillgång ska finansieras av annan verksamhet/projekt innan tillgångens ekonomiska livslängd är slut kan en omföring göras i anläggningsregistret till ett annat projekt. För att flytta en anläggning skickas blanketten Omföring anläggningstillgångar via serviceportalen till ekonomiavdelningen. Omföring av en anläggningstillgång mellan två olika projekt kommer att ske på kontot för ackumulerade anläggningstillgångar även om anläggningen är anskaffad under innevarande år, d.v.s. för en arbetsmaskin omförs värdet mellan två projekt på konto 1210. Detta innebär att totala saldot på konto 1210 är oförändrat.

Finns överenskommelse om att projektet som tar över anläggningstillgången ska stå för kostnaden för resterande avskrivningen behöver inga åtgärder vidtas. Däremot om det ursprungliga projektet ska stå för de kommande avskrivningar behöver motsvarande medel överföras från det lämnande projektet till det nya projektet, se vidare medarbetarwebben och blankett, Omföring av anläggningstillgångar, flik Anvisningar.

Avyttring av anläggningstillgångar

Avyttring av en anläggningstillgång innebära att tillgången utrangeras eller säljs. Se vidare på medarbetarwebben, blankett Utrangering av Anläggningstillgångar. Notera att samma blankett används vid både utrangering och försäljning.

Avyttring dvs försäljning eller utrangering av anläggningstillgångar ska genomföras affärsmässigt.

Inventering

För kontroll av anläggningstillgångar och inventarier ska inventering ske en gång per år och avse sista september.

För att lätt kunna identifiera objekten är det viktigt att nödvändig information finns i anläggningsregistret som placering, innehavare och eventuellt serienummer eller annan beskrivning. Det är också lämpligt att märka tillgångar så att identifieringen underlättas vid inventeringen. Om en anläggningstillgång saknas måste ni noga utreda vad som hänt innan objektet utrangeras av ekonomiavdelningen baserat på den av er inskickade blanketten för Utrangering anläggningstillgångar. Eventuellt restvärde blir en kostnad för institutionen/motsvarande.

Prefekten/motsvarande ska utse en inventeringsförrättare som ska utföra inventeringen och också upprättar ett inventeringsprotokoll i modulen Anläggningsinventering i Raindance. Efter genomförd inventering ska protokollet i PDF format undertecknas elektroniskt av inventeringsförrättaren och prefekten/motsvarande. Den som utses till inventeringsförrättare ska inte själv ha något direkt ansvar för de tillgångar som inventeras.

Ekonomiavdelningen ska i god tid före fastställt inventeringsdatum skicka ut inventeringsinstruktionen kompletterad med datum för när attesterat investeringsprotokoll ska vara ekonomiavdelningen till handa.

Egenutvecklade/-tillverkade anläggningstillgångar

För egenutvecklade/-tillverkade tillgångar gäller att anskaffningsvärdet ska kunna beräknas på ett tillförlitligt sätt och att denna beräkning dokumenteras.

Har arbete lagts ner på att utveckla eller tillverka en anläggningstillgång kan de upparbetade kostnaderna tas upp som anläggningstillgång. Exempel på kostnader som ska ingå i kalkylen är utgifter för material och tjänster, löner och andra personalkostnader och direkta kostnader. Institutionen ska spara underlag till varje kostnad som kopplas till anskaffningsvärde av anläggningen.

Konst på Stockholms universitet

Stockholms universitets hantering av konst styrs bl a av SFS 1990:195, om vård av statens konst.

Ledningssekretariatet är ansvarigt för Stockholms universitets innehav av statlig och inlånad konst och för förvaltning, registrering och inventering av konsten. Alla förändringar av konstinnehav ska ske i samråd med konstansvarig och nyanskaffning ska inte ske genom köp utan genom inlåning från Statens konstråd. Om du har några frågor rörande konst inom universitetet kontakta Konstintendenten vid Ledningssekretariatet.

För mer detaljerad information hänvisas till medarbetarwebben och av rektor beslutade, Regler för Stockholms universitets innehav av konst.

Konteringar inkl. exempel

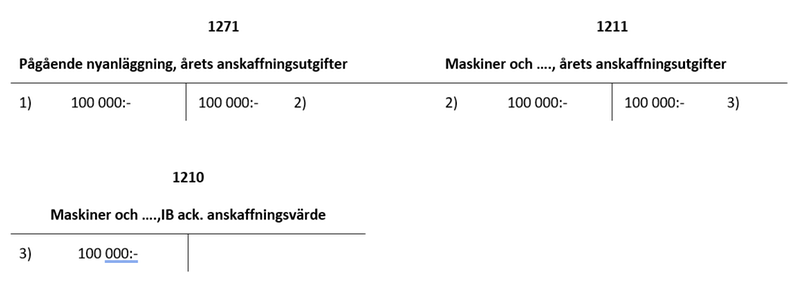

Konteringar vid anskaffning av anläggningstillgång

Nedan visas kontering vid anskaffning av en anläggning typ MASK steg för steg, från preliminär till definitivsatt (aktiverad) anläggning och överföring av UB-IB mellan år.

Exempel: Kontering av inköp MASK 100 000:-

Steg 1. Preliminär anläggningstillgång konteras på leverantörsfakturan konto 1271

Steg 2. Definitivsättning anläggningstillgång, i AR

Steg 3. Årets UB överförs till nästa års IB

Handledning Anläggningstillgångar

Anläggningstillgångar

Flödet från faktura till definitivsatt (aktiverad) anläggning

%20anl%C3%A4ggning.png)

Navigera till anläggningsregistret

- Klicka på: Avancerat - Anläggning - Preliminära.

- Välj sedan om du vill uppdatera information eller gå in i visningsläge. För att uppdatera (Registrering) krävs särskild behörighet.

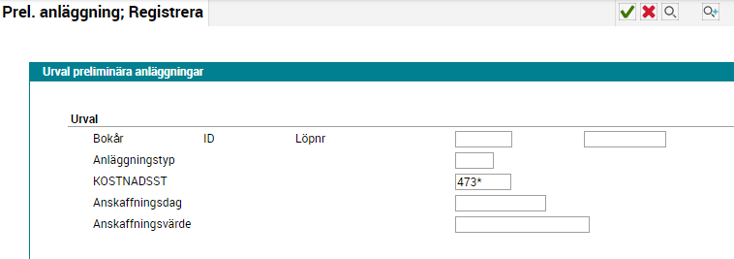

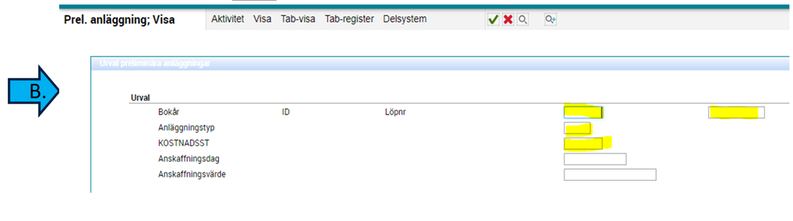

- Du kommer hit. Här kan du göra urval i ett eller flera fält i kombination för att minska antalet träffar.

Utsökning preliminär anläggning

- Använd t.ex. fältet KOSTNADSST och sök på kostnadsställe eller på institutionens nummer följt av stjärna (t.ex. 473*).

- Sök genom att trycka Enter eller på den gröna bocken.

- Du kommer hit. Dubbelklicka på den rad du vill definitivsätta.

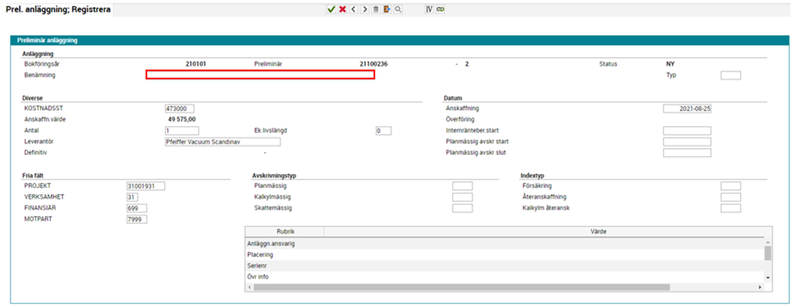

Definitivsätta preliminär anläggning

- I menyraden kan du hitta mer information om verifikationen och fakturabilden, se röda rutor till höger nedan.

- Många uppgifter hämtas automatiskt från fakturan.

- Andra fält måste fyllas i och vissa är obligatoriska.

- Börja med att fylla i fältet benämning.

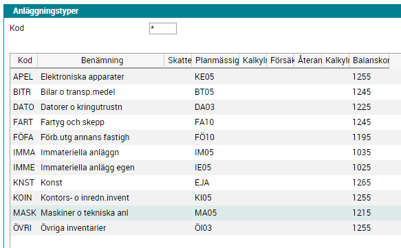

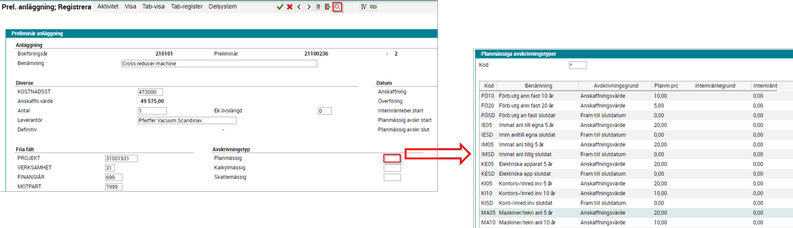

- För att välja anläggningstyp, ställ markören i fältet Typ och tryck på förstoringsglaset.

- Du får upp hela rutan nedan. Dubbelklicka här på den anläggningstyp som matchar din anläggning. OBS Planmässig avskrivningstyp bestämmer du i nästa steg, de som visas här är bara exempel.

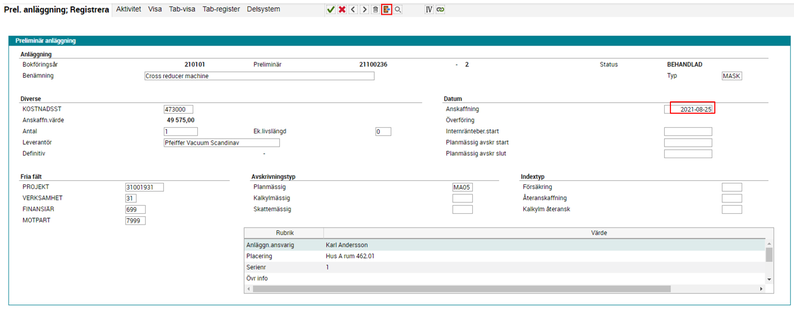

- Ändra anskaffningsdatum till det datum då anläggningen togs i bruk.

- Övriga datumfält behöver inte fyllas i.

- Stockholms universitet tillämpar planmässig avskrivningstyp.

- För att välja planmässig avskrivningstyp ställ markören i fältet och tryck på förstoringsglaset.

- Välj avskrivningstyp (-tid) genom att dubbelklicka på rätt rad. Avskrivningstiden ska motsvara förväntad nyttjandeperiod.

- Avskrivningstyperna är kopplade till anläggningstyp och begränsade per anläggningstyp, enligt tabell på nästa sida.

- Dubbelklicka på den markerade raden för att lägga till anläggningsansvarig, placering och serienummer.

- Tryck Enter för att spara.

- När alla obligatoriska fält fyllts i ändras status till behandlad.

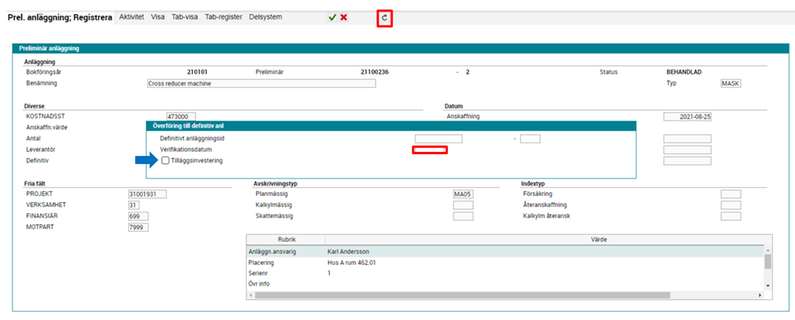

- Tryck nu på dörr-knappen i menyraden för att överföra till definitiva anläggningsregistret.

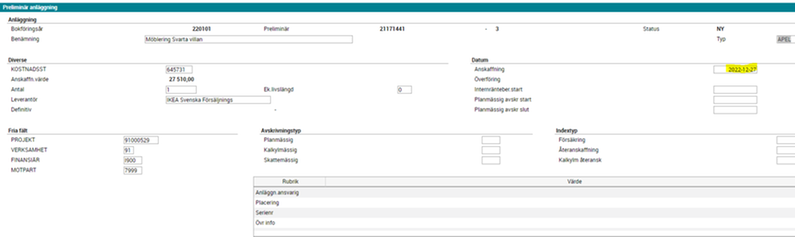

- Tryck på pilen för att systemet ska generera ett anläggnings-ID

- Ange verifikationsdatum (valfritt datum i aktuell period), röd ruta.

- För Tilläggsinvestering, blå pil, se Tilläggsinvestering nedan, resp. Instruktion, Hantering av Anläggningstillgångar.

- När fälten fyllts i klicka på Enter och anläggningen blir definitiv.

- Anläggningens status har nu ändrats till definitiv.

Tilläggsinvestering

- Vid tilläggsinvestering anges det anläggnings-ID som fakturabeloppet ska läggas på.

- Ange verifikationsdatum.

- Observera att slutdatum för avskrivningen blir den samma som för huvudanläggningen, dvs den första avskrivningen på tilläggsdelen motsvarar ofta summan av ett antal månader.

- Bocka i rutan i Tilläggsinvestering.

- När fälten fyllts i tryck Enter och anläggningen blir definitiv.

Hitta en anläggning, ett anläggnings-id

- En specifik anläggning eller en lista på Institutionens/motsvarandes anläggningar hittar du i anläggningsregistret, se bild A. (Beträffande val av status se bild 3, 15 och 17 ovan).

- Bald A., om du inte ska registrera information välj visning. Definitiva, ger dig de som definitivsats, aktiverats i huvudboken. Preliminära, här kan du även få med Ny och Behandlad dvs pågående anläggningar konto1271. Enter.

- Bild B., här kan du välja en specifik anläggnings-ID, en anläggningstyp eller ett Kostnadsställe (Institution/motsvarande med tre siffror och *).

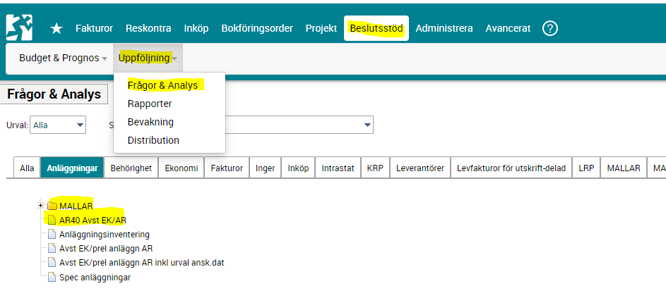

Avstämning, AR & Huvudboken - AR40 Avst EK/AR

Ansvar | Institutioner/motsvarande är ansvariga för löpande avstämning av preliminära och definitivsatta (aktiverade) anläggningstillgångar i AR mot Huvudboken |

|---|---|

Rapport | I Raindance finns en rapport för avstämning av definitivsatta anläggningstillgångar mot huvudboken per anläggningstyp. Du hittar den här. |